J’ose dire pourtant que je n’ai mérité

Ni cet excès d’honneur ni cette indignité.

Britannicus, Jean Racine

La future ouverture à la concurrence du trafic ferroviaire passager en France provoque inévitablement des réactions exacerbées, allant des craintes sur la sécurité à la promesse d’un service de meilleure qualité, suivant le bord politique. Malgré la diatribe sur l’ultralibéralisme, ou ces feignants de cheminots, qui accompagnent généralement ce genre de commentaire définitif, la réalité est un petit peu plus complexe. Qu’en est-il vraiment ?

Les sources

Nous allons principalement nous appuyer sur l’étude RMMS 2016, qui est la dernière étude officielle à l’échelle européenne et se base sur les chiffres des régulateurs nationaux, tels que l’ARAFER en France. A l’occasion, nous référencerons aussi quelques données issues de l’ERA, le régulateur européen, du rapport Spinetta pour la France, du European Rail Performance Index du Boston Consulting Group ainsi que du rapport européen sur les coûts et contributions au transport par rail de 2015.

En ce qui concerne les comparables utilisés, nous allons nous concentrer sur deux pays riches du nord de l’Europe : le Royaume-Uni et l’Allemagne, qui sont les deux points de comparaison les plus classiques et ont l’avantage de représenter, avec la France, les trois principaux modèles d’organisation du ferroviaire : le monopole en France, l’ouverture à la concurrence en Allemagne, où Deutsche Bahn reste l’opérateur le plus important mais est soumis à la concurrence de dizaines de transporteurs plus modestes, et la privatisation au Royaume-Uni, où l’opérateur historique a été démantelé et vendu.

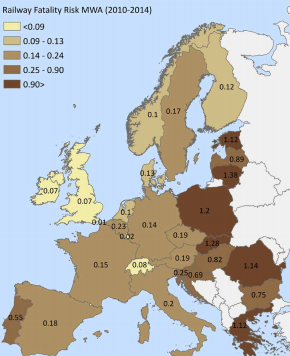

La sécurité

L’exemple britannique est souvent brandi comme un étendard par les opposants à l’ouverture à la concurrence qui arguent de la dégradation du réseau britannique et de l’impact sur la sécurité des voyageurs qu’a eu la privatisation.

L’exemple britannique est souvent brandi comme un étendard par les opposants à l’ouverture à la concurrence qui arguent de la dégradation du réseau britannique et de l’impact sur la sécurité des voyageurs qu’a eu la privatisation.

Fig 1 : Railway Fatality Risk MWA (2010-2014), Source : ERA, SPR 2016, p. 52

C’est un argument en apparence frappant, et qui touche à un point particulièrement sensible mais qui a un inconvénient majeur, celui d’être complètement faux : le rail britannique est le plus sûr d’Europe, devant le rail suisse.

La France n’est cependant pas trop mal placée, à peu près au même niveau que l’Allemagne1)Cette carte représente le nombre de morts par million de km parcourus par un train. Les blessures graves ne sont pas prises en compte car leur définition diffère suivant les pays..

C’est en revanche une critique qui était partiellement justifiée à la fin des années 1990 : les chemins de fer britanniques, y compris le gestionnaire d’infrastructure, ont été privatisés après des décennies de diminution de l’utilisation du rail, couplée à des problèmes financiers récurrents au Royaume-Uni. Le réseau était dans un état assez lamentable et Railtrack étant sous-capitalisée n’a pas pu réaliser les investissements nécessaires. Après l’accident de Hatfield, les investissements nécessaires, ont provoqué sa mise en faillite et sa renationalisation, l’Etat injectant alors lourdement des fonds dans le réseau.

Ces leçons n’ont d’ailleurs pas été perdues, et la question de la reprise de dette de SNCF Réseau par l’Etat afin de redonner au gestionnaire des capacités d’investissement dans un réseau dégradé2)A bien des égards, l’accident de Brétigny-sur-Orge est similaire à celui de Hatfield, et l’ERA, comme l’ARAFER ou le rapport Spinetta soulignent l’urgence d’une augmentation des investissements. est au cœur de la réflexion sur la libéralisation du rail en France.

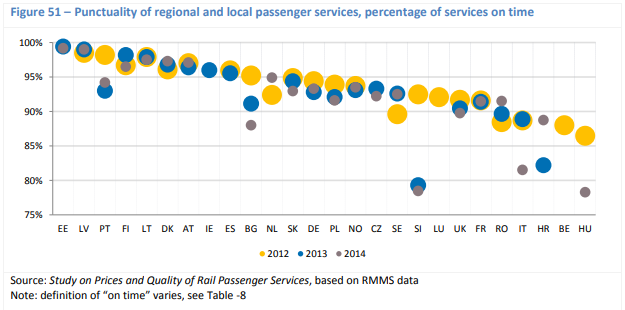

La ponctualité

Plus quotidienne, la ponctualité est un autre facteur fondamental dans la perception des services ferroviaires. Chaque pays a ses histoires d’horreur de lignes saturées perpétuellement en retard (voire ses hashtag dédiés sur les réseaux sociaux, comme #RERB en France).

Fig 2 : – Punctuality of regional and local passenger services, percentage of services on time, Source : RMMS 2016, p. 70

Dans la pratique, toutefois, les trois pays sont assez proches en terme de ponctualité objective, mais aussi en terme de perception de la ponctualité, un facteur influencé par l’efficacité de l’information sur les retards. De ce point de vue, la France et le Royaume-Uni sont relativement similaires : selon qu’on surpondère (comme l’étude du BCG) ou non la grande vitesse, l’ordre des deux pays s’inverse d’ailleurs sur ce point, l’Allemagne restant devant.

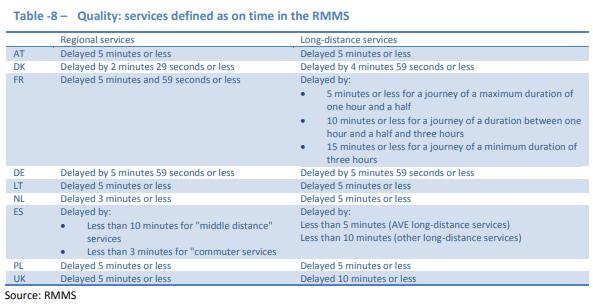

A noter tout de même : la définition de la ponctualité en France est plus souple que dans les deux autres pays3)Voici les définitions exactes dans chaque pays. https://www.vaevix.com/wp-content/uploads/2018/03/poncdef-1-1-300x154.png 300w" sizes="auto, (max-width: 593px) 100vw, 593px" />. La définition de « retard » a aussi changé récemment au Royaume-Uni pour inclure tous les trains arrivant plus de 59s en retard à leur terminus. Cette décision est trop récente pour être prise en compte dans les statistiques européennes mais explique les chiffres impressionnants qui ont pu être repris dans la presse ces derniers temps. Ils ne sont évidemment pas comparables aux chiffres français, la mesure retenue n’étant pas du tout la même (5 minutes et 59 secondes de retard pour les trains régionaux français contre 59 secondes pour les britanniques).

https://www.vaevix.com/wp-content/uploads/2018/03/poncdef-1-1-300x154.png 300w" sizes="auto, (max-width: 593px) 100vw, 593px" />. La définition de « retard » a aussi changé récemment au Royaume-Uni pour inclure tous les trains arrivant plus de 59s en retard à leur terminus. Cette décision est trop récente pour être prise en compte dans les statistiques européennes mais explique les chiffres impressionnants qui ont pu être repris dans la presse ces derniers temps. Ils ne sont évidemment pas comparables aux chiffres français, la mesure retenue n’étant pas du tout la même (5 minutes et 59 secondes de retard pour les trains régionaux français contre 59 secondes pour les britanniques).

Le coût

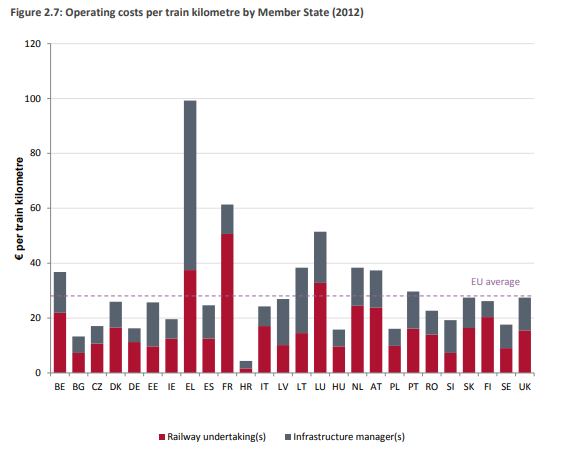

Après ce qui est presque un match nul, au léger désavantage de la France, le coût fera-t-il basculer la comparaison à la faveur de la SNCF ? Hélas non, c’est même là que le bât blesse : si le service est correct en comparaison internationale, son coût est extrêmement élevé, seule la Grèce faisant pire sur ce point.

Fig 3 : Figure 2.7: Operating costs per train kilometre by Member State (2012), Source : Study on the Cost and Contribution of the Rail Sector, p. 20

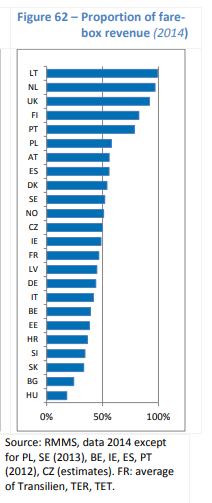

Fig 4 : Proportion of farebox

revenue (2014), Source : RMMS 2016, p.79

Les billets restent toutefois relativement bon marché en France : à l’exception de la grande vitesse qui s’autofinance, une part importante du coût du service est supportée par le contribuable. Les coûts d’opération des trains régionaux sont en effet financés à plus de 50% par diverses contributions, de même que la majorité des investissement dans le réseau. Il est au total estimé que le prix du billet ne représente en moyenne qu’environ 30% du coût du service.

Si les subventions peuvent avoir un intérêt en raison des externalités positives que présente le maintien d’une ligne ferroviaire et des fortes économies d’échelles liées à une fréquentation accrue, elles sont difficilement défendables pour les petites lignes régionales, subventionnées en moyenne à hauteur d’un euro par km.passager. Un utilisateur faisant quotidiennement un trajet d’une vingtaine de kilomètres sur une telle ligne coûtera ainsi à la collectivité environ 9000 euros par an, en sus du prix de son abonnement4)Voir les estimations du rapport Spinetta, p. 51..

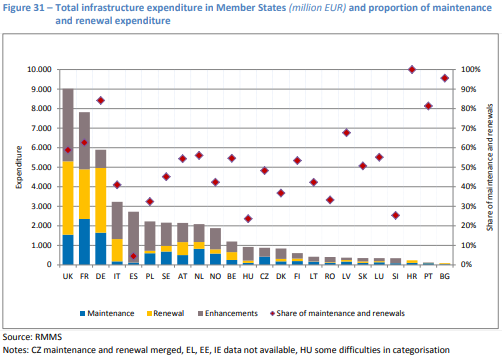

A ce fait, plusieurs explications : contrairement aux apparences, la France investit dans son réseau, c’est même le second pays à y investir le plus, derrière… le Royaume-Uni.

Fig 5 : Total infrastructure expenditure in Member States (million EUR), Source : RMMS 2016, p. 47

Ce constat doit en revanche être relativisé par deux éléments : d’une part une proportion non négligeable (4 milliards d’euros sur un peu moins de 8 milliards5)Source : RMMS 2016, p.48) de ces investissements est dédié à la grande vitesse, de l’autre la France maintient un réseau de voies secondaires important (double du réseau britannique pour 30% de passagers en moins, similaire au réseau allemand pour 80% de passagers en moins6)Source : Wikipedia (oui j’avais la flemme)).

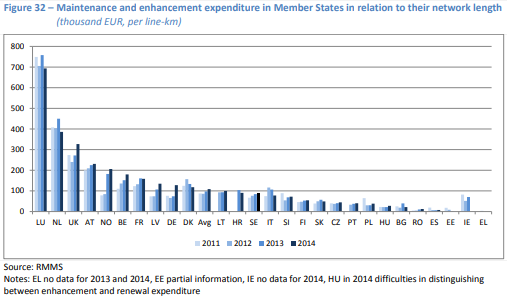

Fig 6 : Maintenance and enhancement expenditure in Member States in relation to their network length, Source : RMMS 2016, p. 48

Malgré l’importance de la grande vitesse, qui devrait biaiser à la hausse le coût d’entretien par kilomètre de voie, la France est classée bien moins haut sur cet indicateur : le numérateur est élevé mais le dénominateur l’est tout autant.

La France investit fortement (trop) dans la grande vitesse mais, à vouloir à tout prix maintenir un réseau trop important, disperse ses investissements, pourtant considérables, sur des lignes secondaires. Par conséquent, seule une maintenance minimale permettant la continuité de l’exploitation (parfois au prix de diminution des vitesses) est souvent entreprise. Le rapport Spinetta comme la RMMS 2016 notent d’ailleurs que des efforts considérables devront être entrepris pour rénover le réseau, avec une hausse du budget et une baisse probable de la ponctualité due aux travaux7)« For example, in France maintenance costs are predicted to increase,

given that the country has to catch up with a maintenance backlog. », Source : RMMS 2016, p. 48, 8)« Le réseau ferroviaire français a fait l’objet d’un sous-investissement massif dans la maintenance

(entretien et renouvellement), depuis la fin des années 1970, en raison d’arbitrages

budgétaires qui ont favorisé le développement du réseau, et en particulier la construction des

lignes à grande vitesse, au détriment du réseau existant. « , Source : rapport Spinetta, p.189)« Il faudra plus de 10 ans d’effort de rénovation, au rythme prévu par le contrat de performance

Etat-SNCF Réseau (soit 3 milliards d’euros par an), pour remplacer l’ensemble des composants

hors d’âge dans la partie la plus circulée du réseau, et ainsi réduire significativement le risque

de défaillance et l’effort d’entretien. », Source : rapport Spinetta, p.2010)Voir aussi cet article sur les rénovations du RER..

Le TGV coûte cher, mais il a l’avantage de rapporter beaucoup, même si les voies les plus récentes sont aussi les moins rentables : le marché est saturé, il est urgent d’arrêter d’étendre le réseau. Les voies secondaires coûtent cher, ne rapportent rien et ne servent que 2% des passagers11)Source : rapport Spinetta, p.47 : il est urgent de les fermer pour concentrer les investissements sur la maintenance des lignes les plus fréquentées du réseau classique.

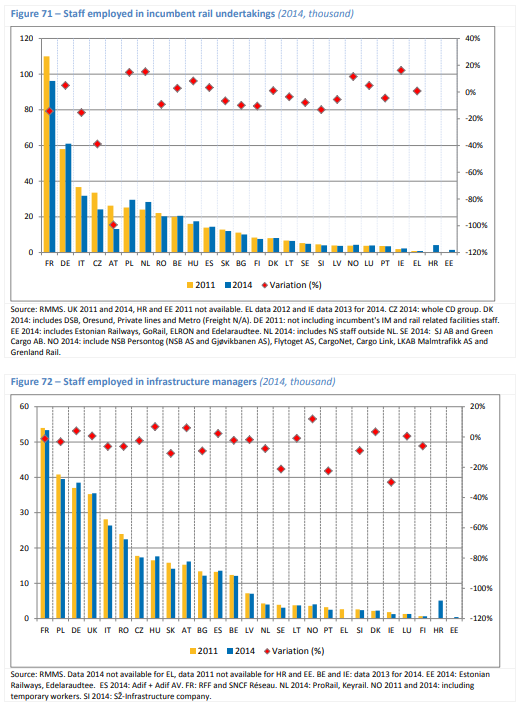

Outre leur statut, sur lequel je ne m’étendrai pas car il mérite un post à lui tout seul12)Pour faire court, il a été très avantageux pour une génération qui a bénéficié d’avantages justifiés par les conditions du métier auparavant, conditions qui avaient évolué entre temps (ce qui est vrai aussi des salariés du privé de l’époque). Au fil du temps le statut a évolué aussi et il est aujourd’hui moins privilégié., les cheminots français ont une particularité : ils sont nombreux. Très nombreux.

Fig 7 : Staff employed in incumbent rail undertakings / infrastructure managers, Source : RMMS 2016, p. 87

A ces chiffres qui ne concernent que l’opérateur historique (raison pour laquelle il n’y a pas de chiffre pour l’opérateur au Royaume-Uni où il a été démantelé) il faut donc ajouter les chiffres des opérateurs privés, sauf bien sur dans le cas du gestionnaire de réseau qui est toujours unique13)Ou presque unique, il peut arriver que certaines petites lignes soient privées, mais en première approximation, l’opérateur de réseau est unique..

La France n’en reste pas moins devant les comparables, d’assez loin. Ses coûts de personnel sont grosso modo supérieurs de 50% à ceux de ses concurrents14)Yves Crozet sur Radio Classique, le 15/02/2018 parlait, sur 100 euros de revenus, de 29 euros de frais de personnel pour DB contre 44 pour la SNCF., situation qui peut s’expliquer à la fois par l’excès de lignes secondaires mais aussi par le manque de flexibilité du statut de cheminot, qui n’incite guère à favoriser l’efficacité opérationnelle, les ressources libérées par plus d’efficacité devant être conservées dans tous les cas.

Et donc ?

Le rail français a des performances relativement correctes sans être exceptionnelles mais en revanche il a un coût très excessif qui va, par la force des choses être corrigé dans les années à venir, la concurrence européenne (et inter-modale) ne laissant pas le choix :

- Les investissement dans le réseau sont vitaux et vont être coûteux, suite à des années de maintenance a minima, ce qui va nécessiter des investissements massifs des régions

- Qui n’en ont pas les moyens, il va donc falloir abandonner les lignes sous-utilisées pour se concentrer sur celles qui le sont,

- En diminuant les coûts RH de la SNCF qui sont énormes par rapport aux comparables.

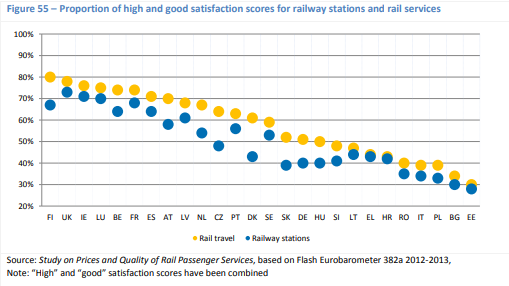

Je lance donc un défi amical aux cheminots : diviser leurs coûts par deux en améliorant la satisfaction de la clientèle et la sécurité pour atteindre les scores de leurs collègues britanniques. C’est l’ampleur du travail à accomplir et, pour le moment, nous n’y sommes ni sur la satisfaction, ni sur la sécurité, encore moins sur le coût.

Fig 8 : Proportion of high and good satisfaction scores for railway stations and rail services, Source : RMMS 2016, p. 72

Notes

| ↑1 | Cette carte représente le nombre de morts par million de km parcourus par un train. Les blessures graves ne sont pas prises en compte car leur définition diffère suivant les pays. |

|---|---|

| ↑2 | A bien des égards, l’accident de Brétigny-sur-Orge est similaire à celui de Hatfield, et l’ERA, comme l’ARAFER ou le rapport Spinetta soulignent l’urgence d’une augmentation des investissements. |

| ↑3 | Voici les définitions exactes dans chaque pays.https://www.vaevix.com/wp-content/uploads/2018/03/poncdef-1-1-300x154.png 300w" sizes="auto, (max-width: 593px) 100vw, 593px" /> |

| ↑4 | Voir les estimations du rapport Spinetta, p. 51. |

| ↑5 | Source : RMMS 2016, p.48 |

| ↑6 | Source : Wikipedia (oui j’avais la flemme) |

| ↑7 | « For example, in France maintenance costs are predicted to increase, given that the country has to catch up with a maintenance backlog. », Source : RMMS 2016, p. 48, |

| ↑8 | « Le réseau ferroviaire français a fait l’objet d’un sous-investissement massif dans la maintenance (entretien et renouvellement), depuis la fin des années 1970, en raison d’arbitrages budgétaires qui ont favorisé le développement du réseau, et en particulier la construction des lignes à grande vitesse, au détriment du réseau existant. « , Source : rapport Spinetta, p.18 |

| ↑9 | « Il faudra plus de 10 ans d’effort de rénovation, au rythme prévu par le contrat de performance Etat-SNCF Réseau (soit 3 milliards d’euros par an), pour remplacer l’ensemble des composants hors d’âge dans la partie la plus circulée du réseau, et ainsi réduire significativement le risque de défaillance et l’effort d’entretien. », Source : rapport Spinetta, p.20 |

| ↑10 | Voir aussi cet article sur les rénovations du RER. |

| ↑11 | Source : rapport Spinetta, p.47 |

| ↑12 | Pour faire court, il a été très avantageux pour une génération qui a bénéficié d’avantages justifiés par les conditions du métier auparavant, conditions qui avaient évolué entre temps (ce qui est vrai aussi des salariés du privé de l’époque). Au fil du temps le statut a évolué aussi et il est aujourd’hui moins privilégié. |

| ↑13 | Ou presque unique, il peut arriver que certaines petites lignes soient privées, mais en première approximation, l’opérateur de réseau est unique. |

| ↑14 | Yves Crozet sur Radio Classique, le 15/02/2018 parlait, sur 100 euros de revenus, de 29 euros de frais de personnel pour DB contre 44 pour la SNCF. |